热门搜索

3 月 20 日,中信银行披露了其 2025 年年度报告。报告显示,中信银行营业收入2,124.75亿元,同比微降0.55%,实现归属于该行股东的净利润706.18亿元,同比增长2.98%;

值得注意的是,在营收微降的背景下实现净利润增长,主要得益于收入结构的优化和成本管控的强化。

报告期内,利息净收入1,444.69亿元,同比下降1.51%;非利息净收入680.06亿元,同比增长1.55%,占营业收入比重提升至32.0% ,其中手续费及佣金净收入增长5.58%。

资产规模方面,总资产达101,310.28亿元,比上年末增长6.28%,资产结构呈现明显优化:贷款总额同比增长2.48%,其中公司贷款增长13.24%,个人贷款基本持平,贴现贷款下降55.06%。

截至报告期末,不良贷款余额672.16亿元,比上年末增加7.31亿元,增长1.10%;不良贷款率1.15%,比上年末下降0.01个百分点,连续七年下降;

拨备覆盖率203.61%,虽较上年末下降5.82个百分点,但仍保持在200%以上,风险缓冲空间依然充足;

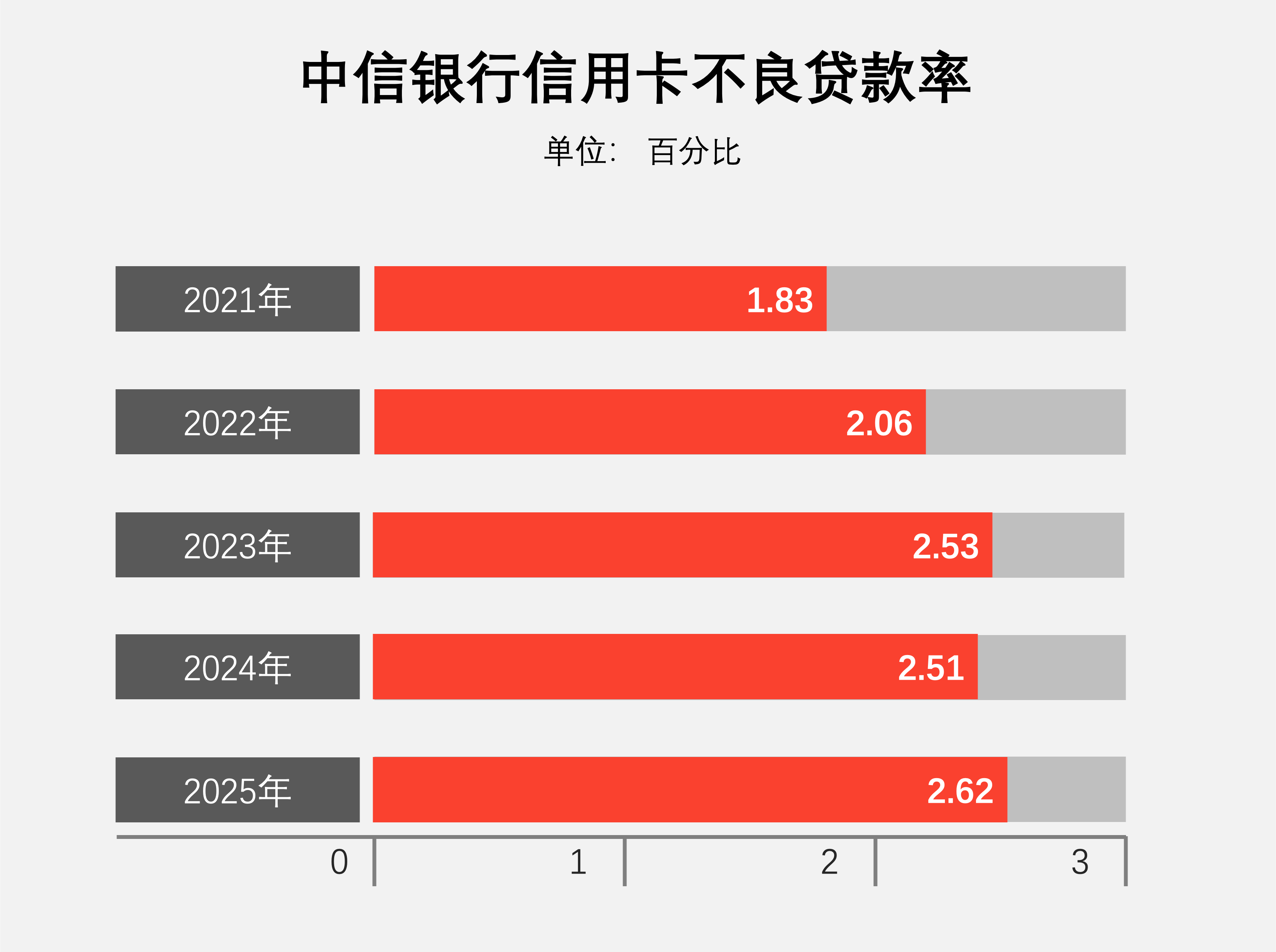

具体来看,公司贷款不良率由1.27%降至1.09%,制造业、租赁商务等领域资产质量改善明显;但个人贷款不良率由1.25%升至1.32%,其中个人消费贷款不良率同比上升0.66个百分点至2.80%,信用卡不良率2.62%,同比上升0.12个百分点,零售资产受居民还款能力影响压力加大。

截至2025年末,中信银行拥有个人客户1.52亿户,较上年末增长4.86%。个人贷款余额达23,667.98亿元,同比微增0.20%,资产质量面临一定压力,个人贷款不良率从1.25%上升至1.32%;

分类来看,个人住房按揭贷款表现最优,不良率降至0.41%;个人消费贷款风险压力最大,不良率升至2.80%;信用卡业务不良率升至2.62%。

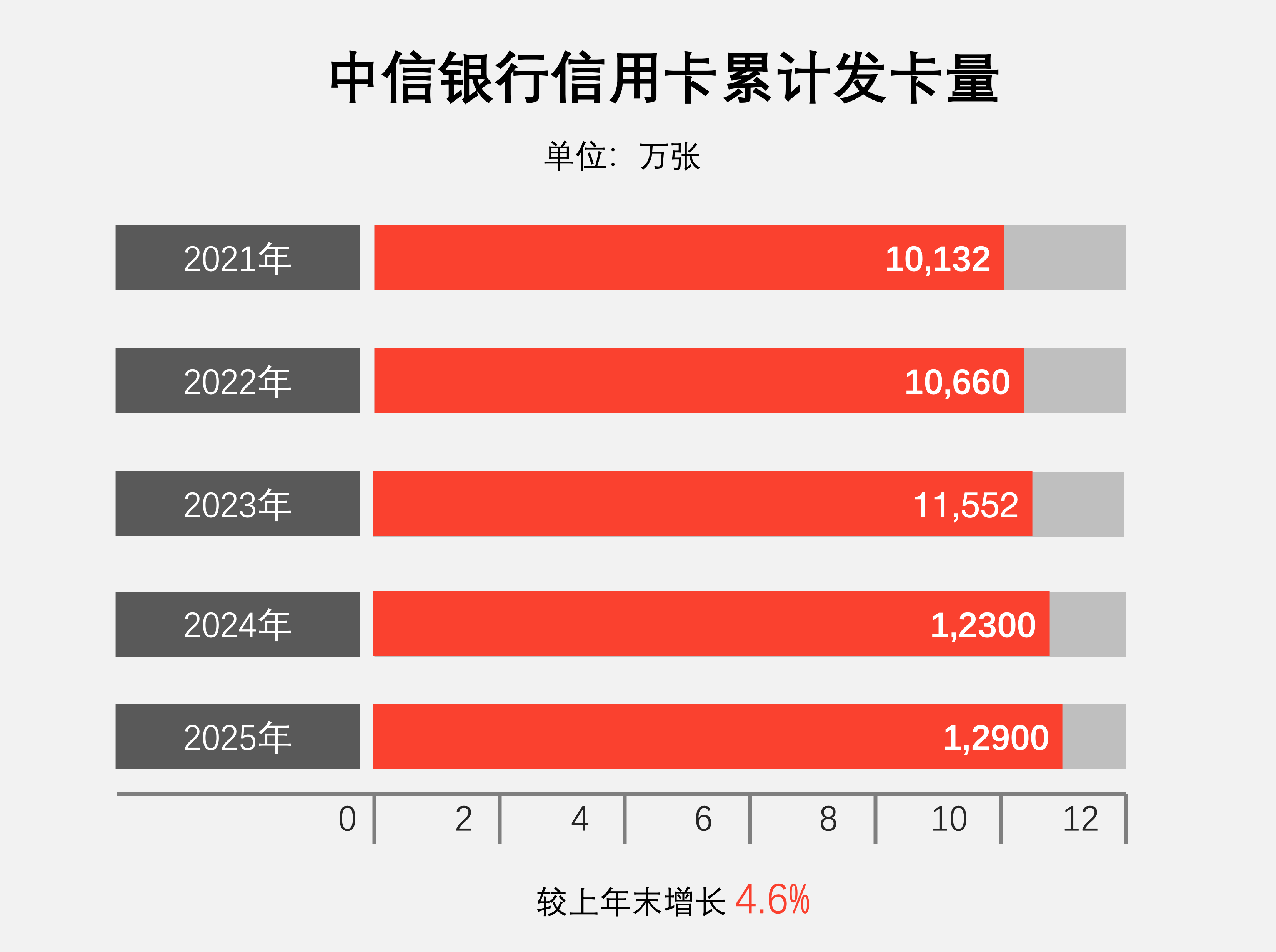

截至报告期末,信用卡累计发卡 1.29 亿张,较上年末增长4.60%;

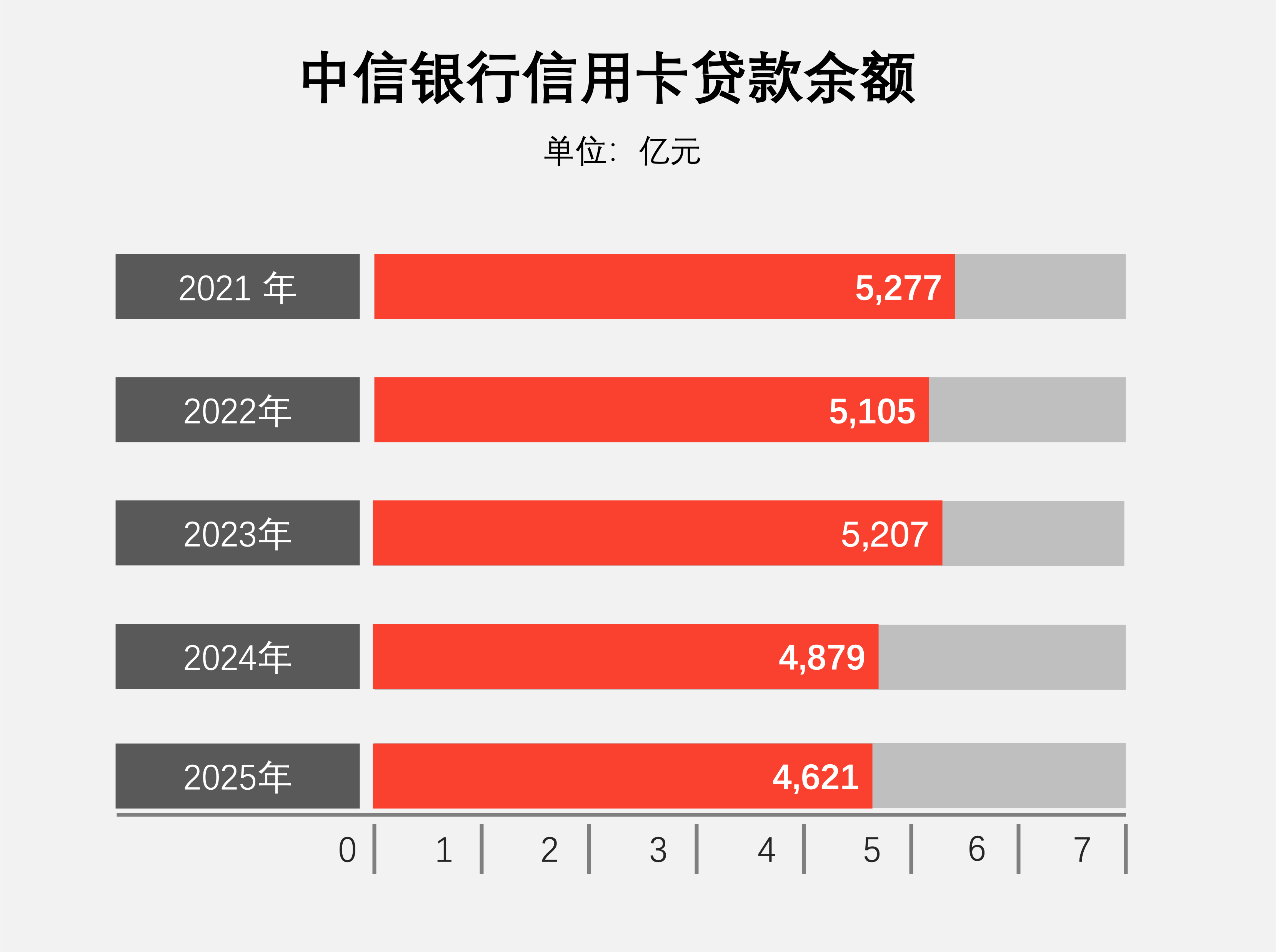

截至报告期末,信用卡贷款余额 4,621.17 亿元;

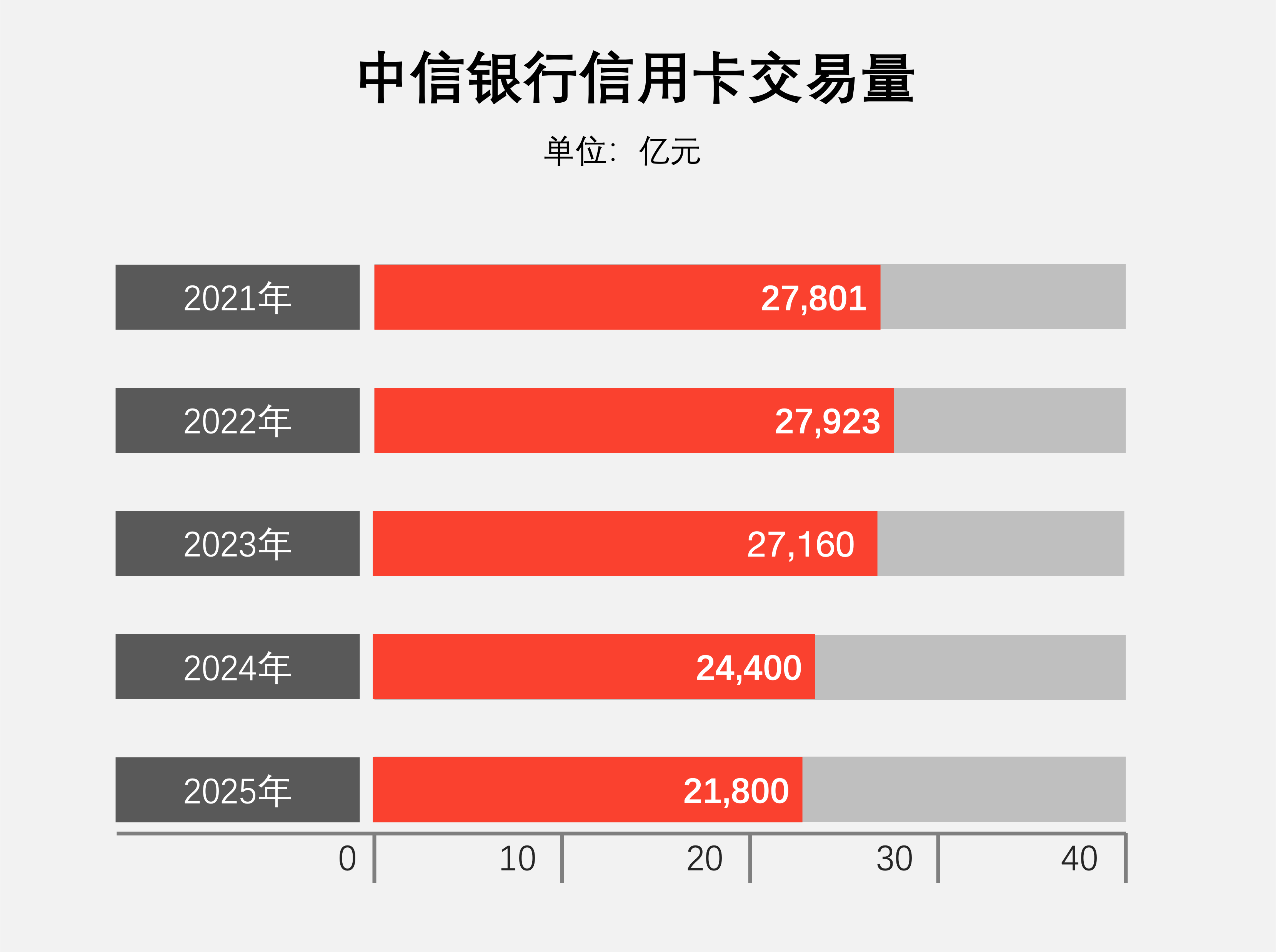

报告期内,信用卡交易量 2.18 万亿元;

截至报告期末,信用卡不良贷款121.18亿元,较上年末减少1.19亿元;不良率2.62%,较上年末上升0.12个百分点;

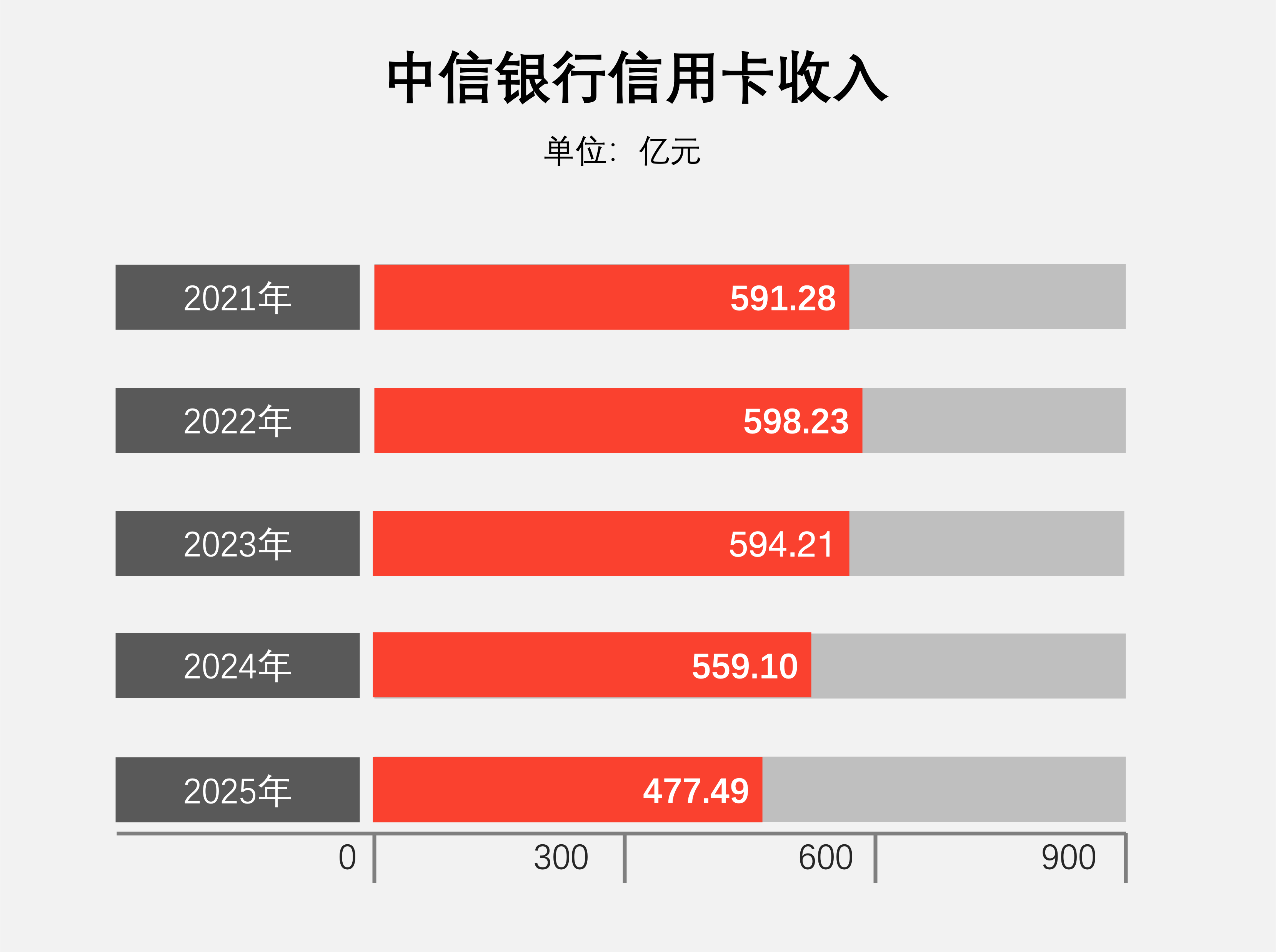

报告期内,实现信用卡业务收入477.49 亿元;

截至报告期末,中信银行动卡空间App月活用户达1,976.47万户。

中信银行信用卡围绕五大民生消费领域构建场景生态,深化“人、货、场”精准适配,深入推进高质量获客与精细化经营,加快科技创新与数字化转型,充分发挥信用卡在“扩内需、促消费、惠民生”上的重要作用。

深化"消费者需求、产品供给、消费场景"的精准匹配;与头部平台和商户品牌深度合作,构建"金融+非金融"综合服务体系;推进"99365"品牌营销活动,深化商圈和商户场景生态建设。

信用卡智能服务全面升级,依托AI 规模化赋能客户经营与服务,打造“个性化培养”培训机器人,覆盖知识场景超700个;通过教练机器人,辅助超 1 万个坐席提供高品质服务;智能质检实现全渠道文本会话100%覆盖,服务品质提升超 10%。践行本真极致服务,“全链路服务体系”等创新成果已取得国家版权局作品版权登记。

人工智能方面:中信银行将AI确立为核心驱动力,打造"领先的数字化智能银行",通过"AI+金融"融合创新,实现从"技术赋能"向"AI驱动"的战略升级。构建"大模型+小模型"协同发展模式——小模型负责精准决策与实时预测,大模型负责复杂理解与内容生成,实现双引擎协同增效。科技投入占营业收入4.54%,聚焦AI、大数据、云计算等关键领域。

"中信大脑"小模型平台:上线660+智能数据模型,覆盖8个自动化建模场景,在智能推荐、客服、量化交易、风控预警等领域规模化应用。

大模型技术底座:部署DeepSeek等20+国内主流开源模型,实现120+应用场景落地。

云原生支撑:95%应用系统容器化部署,500+系统上云,为AI应用提供灵活高效的基础设施。

数据基础:首家获DCMM最高级认证的股份制银行,企业级字典数据项达5.2万条。

中信银行通过"大模型+小模型"协同架构,将AI深度应用于财富管理、风控、运营、营销等全业务链条,创造1.7万人年效率增益,客户满意度创历史新高,风险管控显著增强,已成为银行业AI应用的标杆企业。

0512-36606275

17768080505

CDG-Marketing@chinadatagroup.com